同意は不要 給与誤支給・二重払いは通知で回収

〜法的に守られた「不当利得」回収の鉄則と、やってはいけないこと〜

「家族手当を長期間誤支給していた」

「取引先に誤って請求額を二重払いしてしまった」

—あなたの会社でも、一度は直面したことのある金銭トラブルではないでしょうか。

経理・人事担当者にとって、過払い発覚時の最大の悩みは、「従業員や取引先のごねる交渉に巻き込まれず、どうすれば確実に返金してもらえるのか」という点です。特に従業員の場合、「回収を試みたらユニオンに相談された」「賃金全額払いの原則に違反しないか不安だ」と、対応に及び腰になりがちです。

結論から申し上げます。これらすべての過払金は、法的に会社が強く守られています。

過剰な謝罪や、相手の「合意」を得ようと交渉する必要はありません。

本コラムでは、法的権利(不当利得返還請求権)に基づき、会社が法的に問題なく、かつシンプルに過払金を回収するための二つのケース別に手順を解説します。

1. すべての過払金回収の土台となる「鉄則」

給与・取引先のどちらのケースでも、過払金回収の法的根拠は共通しており、これはすべての回収手続きで従うべきルールです。

基本的な考え方

✓ 通知のみで対応可能(同意は不要)

誤って支払った家族手当を本来の給与額に戻すだけなので、従業員に不利益はありません。

法的根拠

1. 不当利得返還義務(民法第703条)

「法律上の原因なく他人の財産によって利益を受け、そのために他人に損失を及ぼした者は、その利益の存する限度において返還する義務を負う」

つまり: 過払い分には返還義務がある。

2. 賃金全額払いの原則(労働基準法第24条)

本来の給与額に戻すだけなので、この原則には違反しない

2. ケース別:回収手続きの詳細と注意点

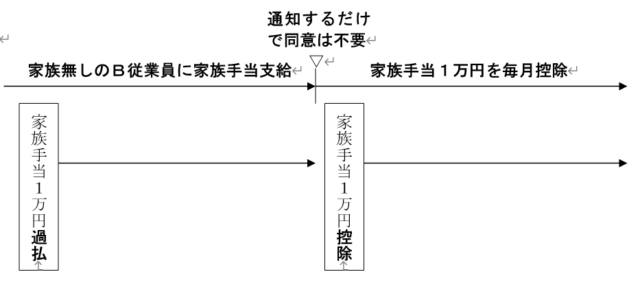

【事例1】従業員への給与誤支給(家族手当の誤払いなど)

状況: A社がB従業員に誤って家族手当1万円を9か月間支給。その後、通知なしで毎月1万円を控除したところ、ユニオン加入のB従業員が謝罪を要求。

対応フロー

対処方法の詳細

【通知・同意について】

- 事前に控除を通知していなかったことへの謝罪のみ

- 今後の毎月控除について通知(同意取得は不要)

【推奨方法】

- 毎月控除:毎月1万円ずつ控除

- 事前通知は必須、同意は不要

- 本来の給与支給に戻るだけで不利益なし

- 控除額の返金も不要

【やってはいけないこと】

- 一括控除は避ける:毎月少額ずつの控除であれば、従業員への影響が最小限

- 合意を求める:合意を求めると、従業員が拒否した場合に回収できなくなる可能性がある

【事例2】取引先への外注費・仕入代金の二重払いなど

状況: A社が取引先B社に外注費を支払い、その後誤ってもう一度支払ってしまった。(二重払い)。

※この場合も、金銭回収の法的根拠は、【事例1】同様に、「不当利得返還義務(民法第703条) 」の原理が適用される。

対応フロー

- 10日以内に返還 → 利息なし

- 10日超えても返還なし → 悪意の受益者

年3%の利息付き返還義務(民法704条)

対処方法の詳細

【通知・同意について】

- 二重払いが発生したことを取引先に通知し、返還を求める。

- 10日以内に支払うようメール等で通知(同意取得は不要)

【重要ポイント】

- 通知後10日以内に返還しない場合⇒悪意の受益者(民法第704条)

- 年3%の法定利息を付して返還義務

- さらに損害がある場合は賠償責任も

まとめ:トラブルを避けるための最終確認

過払金は「不当利得」として法的に回収権が守られています。淡々と事務的に手続きを進めることが対応策となります。(【事例1】を例に…)

本来の給与額に戻すだけなので、通知さえすれば法的に問題なく対応できます。

✓ やるべきこと

- 事前通知:過払い分を今後控除する旨を明確に伝える

- 謝罪:通知が遅れたことのみ謝罪

✓ 不要なこと

- 従業員の同意取得

- 過払い分の返金

- 過度な謝罪

✓ 法的保護

- 民法第703条:不当利得返還請求権

- 労働基準法第24条:違反にはあたらない

基本的な回収は本ガイドラインで対応可能ですが、貴社の個別の事情がある場合には、別途詳細をお伝えいただく必要がございます。

複雑な事案や、回収が長期化しそうな場合は、法的なリスクを最小限に抑え、円満かつ確実に回収を完了させるため、早期に専門家にご相談されることをおすすめいたします。

ご相談は、下記お問合せフォームをご利用ください。